0551-6878 8887

在公司平日的經(jīng)營(yíng)過程中,經(jīng)常會(huì)涉及增值稅,那么關(guān)于增值稅的一些比較常見誤區(qū)您清楚嗎?小編為大家歸納了四個(gè)誤區(qū),快來(lái)了解一下吧~誤區(qū)一:收到的合同違約金不需要繳納增值稅案例:我公司跟客戶簽訂了合同,由于

2023-02-14一、收入確認(rèn)的問題1、完全按照開具發(fā)票金額確認(rèn)營(yíng)業(yè)收入(主營(yíng)業(yè)務(wù)收入)。2、按照收款金額確認(rèn)營(yíng)業(yè)收入(主營(yíng)業(yè)務(wù)收入)。3、按照合同金額確認(rèn)營(yíng)業(yè)收入(主營(yíng)業(yè)務(wù)收入)。二、材料和商品采購(gòu)入賬的問題1、完全

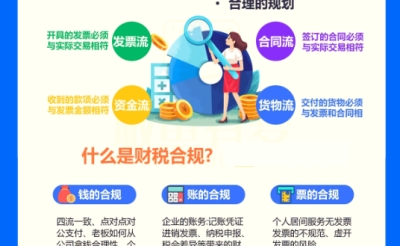

2023-02-14一、發(fā)票的稅務(wù)風(fēng)險(xiǎn)1、無(wú)真實(shí)業(yè)務(wù)的虛開發(fā)票虛開增值稅專用發(fā)票觸犯刑法;必須四流一致:合同流、物流、資金流、 發(fā)票流;必須由業(yè)務(wù)的支撐證據(jù)支持;杜絕資金回流。2、無(wú)真實(shí)業(yè)務(wù)的虛假接受發(fā)票。3、傭金回扣:

2023-02-14在新的稅收征管環(huán)境下,機(jī)遇與風(fēng)險(xiǎn)并存,企業(yè)的生存和發(fā)展必然會(huì)遇到很多風(fēng)險(xiǎn)。為了能夠?qū)崿F(xiàn)企業(yè)的健康發(fā)展,企業(yè)管理者及相關(guān)人員應(yīng)當(dāng)進(jìn)一步重視企業(yè)涉稅風(fēng)險(xiǎn)管理,建立合適的企業(yè)稅務(wù)風(fēng)險(xiǎn)管控體系,保障事前防范、

2023-02-13前不久,vy、PR、lss等主播被稅務(wù)稽查后分別補(bǔ)稅上億,這是大部分老百姓一輩子不能達(dá)到的收入!今天我們來(lái)探討一下網(wǎng)紅主播直播帶貨賺錢時(shí)的稅務(wù)問題:按照什么標(biāo)準(zhǔn)交稅?又要交多少稅?想了解主播交稅,首先

2023-02-13許多企業(yè)的應(yīng)收帳款無(wú)法收回,但是卻不知道無(wú)法收回的可不可以稅前扣除,一直掛在賬上。下面我們就來(lái)談?wù)劅o(wú)法收回的“應(yīng)收款”可不可以稅前扣除呢?需要哪些條件呢?收不回的應(yīng)收帳款想要稅前扣除,是有前提條件的。

2023-02-131、無(wú)限期追繳,任何單位和個(gè)人不得豁免《國(guó)家稅務(wù)總局關(guān)于欠稅追繳期限有關(guān)問題的批復(fù)》(國(guó)稅函[2005]813號(hào))規(guī)定,納稅人欠繳稅款的,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)依法追征,直至收繳入庫(kù),任何單位和個(gè)人不得豁免。稅

2023-02-13伴隨著納稅信用體系建設(shè)的積極推進(jìn),納稅信用評(píng)價(jià)結(jié)果的應(yīng)用范圍越來(lái)越廣,納稅人信用評(píng)價(jià)級(jí)別不同,在發(fā)票申領(lǐng)、出口退稅、日常監(jiān)管等方面享受優(yōu)惠待遇的程度也不同。那么,關(guān)于納稅信用的一些比較常見誤區(qū)您都了解

2023-02-13有效的發(fā)現(xiàn)稅務(wù)風(fēng)險(xiǎn)疑點(diǎn),能夠縮短辦案時(shí)限,不斷提高稽查工作效率,有助于后續(xù)取證環(huán)節(jié)以問題為導(dǎo)向。結(jié)合數(shù)據(jù)和信息的運(yùn)用實(shí)踐,本文將從三個(gè)角度談?wù)勗鯓釉诙愂諗?shù)據(jù)資料中發(fā)現(xiàn)稅務(wù)風(fēng)險(xiǎn)疑點(diǎn)。財(cái)務(wù)報(bào)表的數(shù)據(jù)特征與

2023-02-13企業(yè)在日常經(jīng)營(yíng)過程中,存貨作為流動(dòng)資產(chǎn)科目,如果管理不規(guī)范,就會(huì)帶來(lái)涉稅風(fēng)險(xiǎn)。今天,本文以案例分析方式將存貨存在異常的幾種情形展示,請(qǐng)企業(yè)自查是否存在風(fēng)險(xiǎn)吧~~案例一某納稅人A,以預(yù)收貨款銷售方式對(duì)外

2023-02-132025-08-23

2025-08-18

2025-08-18

2025-07-15

今稅咨詢公眾號(hào)

0551-6878 8887

手機(jī):13075509088

郵箱:1750639682@qq.com

地址:安徽省合肥市政務(wù)區(qū)潛山路蔚藍(lán)商務(wù)港D座20層