0551-6878 8887

近期,亞馬遜等跨境電商平臺開始向稅務部門報送經營者收入數據,導致大量賣家因申報銷售額低于平臺數據而收到稅務局的核實要求。這一變化引發了行業對合規路徑的廣泛討論,特別是圍繞“賽維模式”的適用性。本文旨在厘清相關爭議,為賣家提供清晰的合規指引。

為什么跨境電商會參考“賽維模式”做合規?

一 為什么跨境電商會參考“賽維模式”做合規?

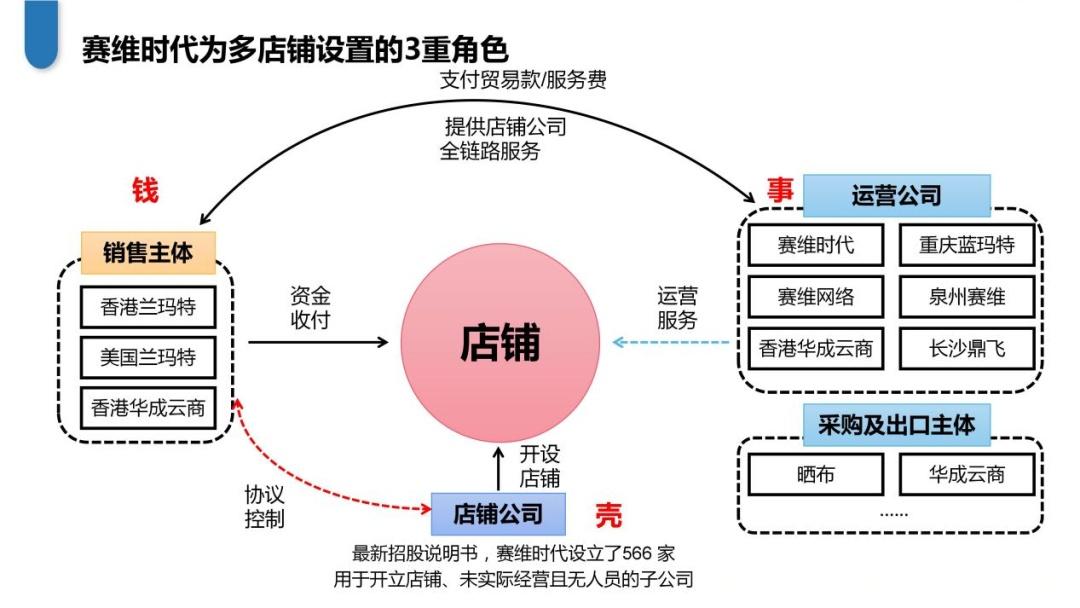

很簡單,因為“賽維時代”是典型的店群模式,而它的成功上市,意味著它的合規模型一次性獲得了三大監管機構的認可:證監會、司法體系和稅務系統。

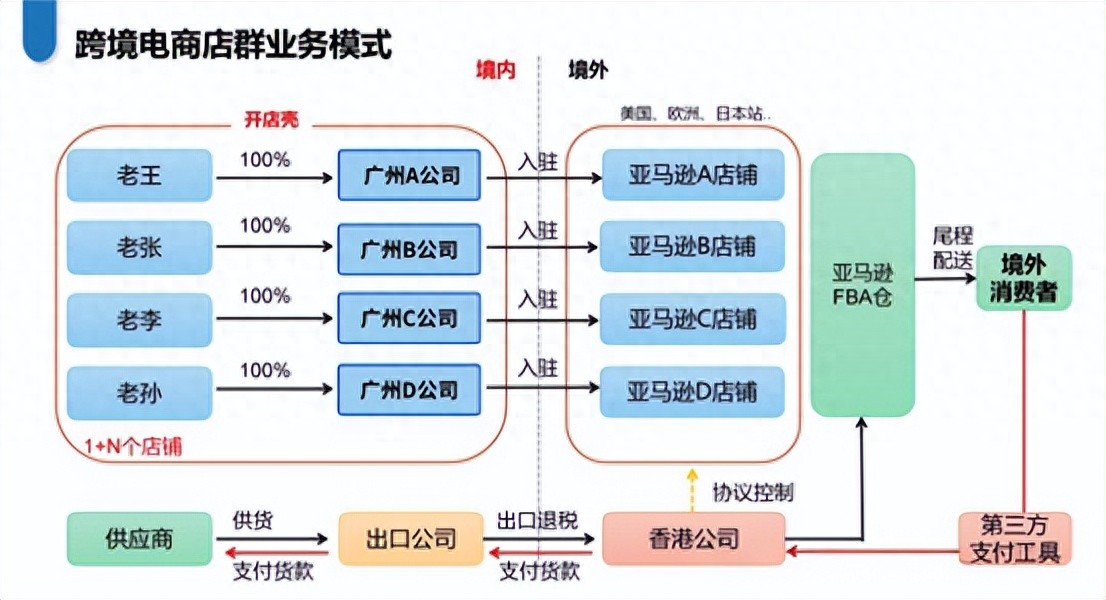

而要理解這個模式,得先搞懂一個前提:亞馬遜賣家為什么會天然形成 “店群模式”?這就得先從亞馬遜的平臺規則和賣家的商業需求說起,亞馬遜有個明確規則:一家公司只能注冊一個美國站(以美國站為例)。

舉例:

假設賣家“老王”用“廣州A公司”開了第一家店,生意非常好。為了搶占更多市場和流量,從商業邏輯上講,他肯定想開第二家、第三家店,甚至更多的店,而為了防止平臺關聯封店,新店鋪必須使用完全不同股東和法人的公司。 生意越做越大,店群公司就越多,可能達到上幾百家;比如賽維在招股書里直接披露了近891家店群公司。

一、“賽維模式”的合規邏輯與運作機制“賽維模式”是店群模式賣家為應對平臺規則與稅務效率問題形成的解決方案。其核心在于“集中申報”與“境外公司銜接”:

?業務動因:亞馬遜平臺要求“一司一站”,賣家為擴大經營需設立多家店鋪公司。若每家店鋪獨立報關退稅,將面臨巨大的管理成本。

?合規路徑:由一家出口公司統一向國內供應商采購,并通過一般貿易(0110)方式報關至香港公司,香港公司再負責面向海外消費者銷售。

?資金回路:終端消費者支付的貨款,經店鋪公司歸集至香港公司,最終通過貨物貿易或服務貿易形式回流至境內出口公司,完成核銷。

?稅務實質:該模式的關鍵在于,所有利潤最終在境內出口公司足額繳納了企業所得稅,確保了稅源不流失。

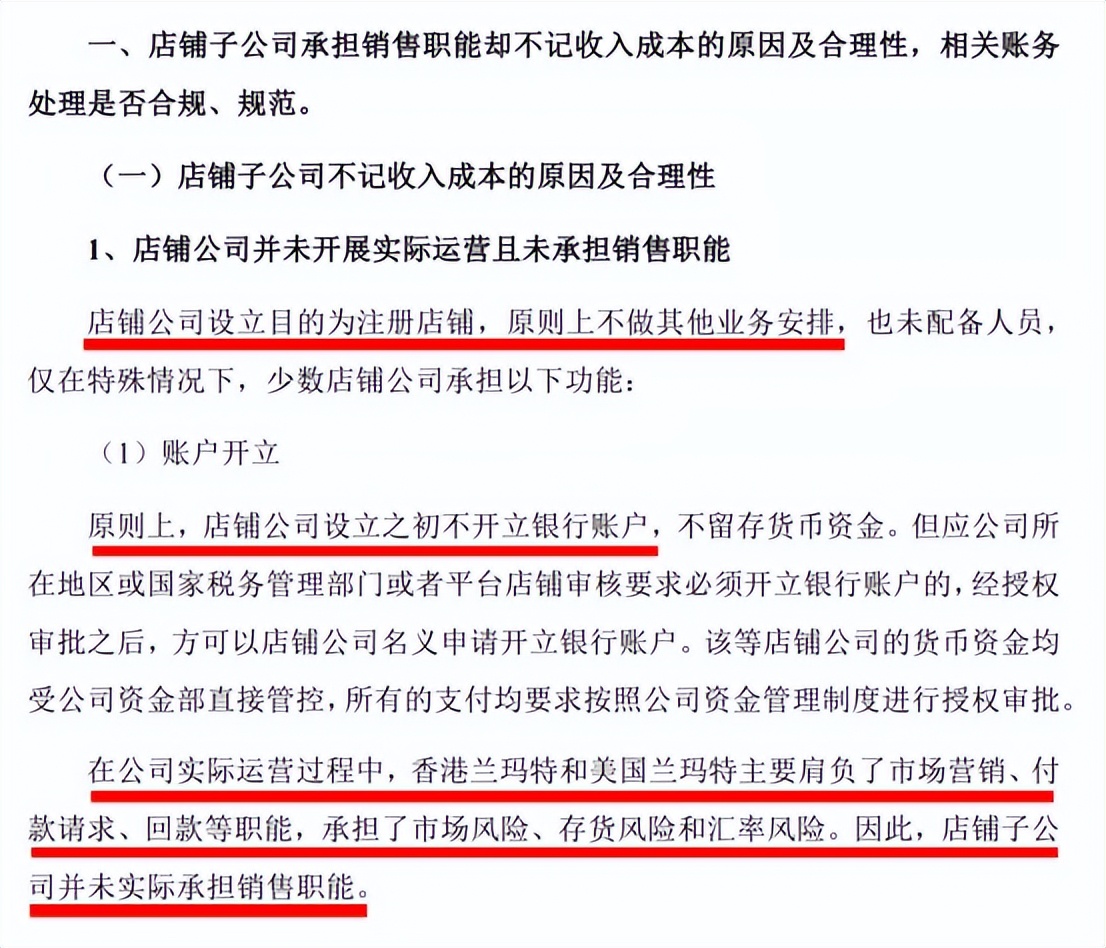

二、店鋪公司的“零申報”依據與稅務認定店群模式中,店鋪公司通常進行“零申報”,其合理性基于以下業務實質:

?非經營實體:店鋪公司僅為滿足平臺注冊要求而設立,無實際員工、經營場所,不參與采購、銷售、運營等任何核心環節。

?風險與職能分離:市場風險、存貨風險及銷售職能均由香港公司承擔。資金流與貨物流均不經過店鋪公司。

?會計原則適用:根據“實質重于形式”原則,店鋪公司不符合會計主體假設,因此其“零申報”處理在業務實質層面具有合理性。

針對這一問題,賽維時代在證監會第二輪問詢中詳細地進行了陳述:

相關會計處理符合行業通用做法,與同行業公司不存在差異。行業大賣如華凱創意、天澤信息也都是這么處理的:

三、當前爭議根源與稅務溝通策略當前稅務部門關注點與賣家申報數據產生差異,主要原因在于:

?政策與商業現實錯配:現行稅法強調“誰入駐、誰報關”,而店群模式為提升效率采用“集中申報”,二者存在固有張力。“協議控制”等方式僅為地方性變通方案,缺乏頂層法規支持。

?信息差引發關注:平臺向稅務局報送的是店鋪公司的總銷售額,而賣家在店鋪公司層面進行零申報,并將收入集中至出口公司申報,導致數據表面上的巨大差異,易被誤判為逃稅。

應對策略建議:

1.已足額納稅賣家:若商業模式完整、證據鏈齊全(包括協議、資金流水、報關單等),且利潤已在出口公司足額納稅,不應在店鋪公司層面重復申報收入。重點在于主動向稅務局完整披露整個業務鏈條和納稅情況,消除信息差。

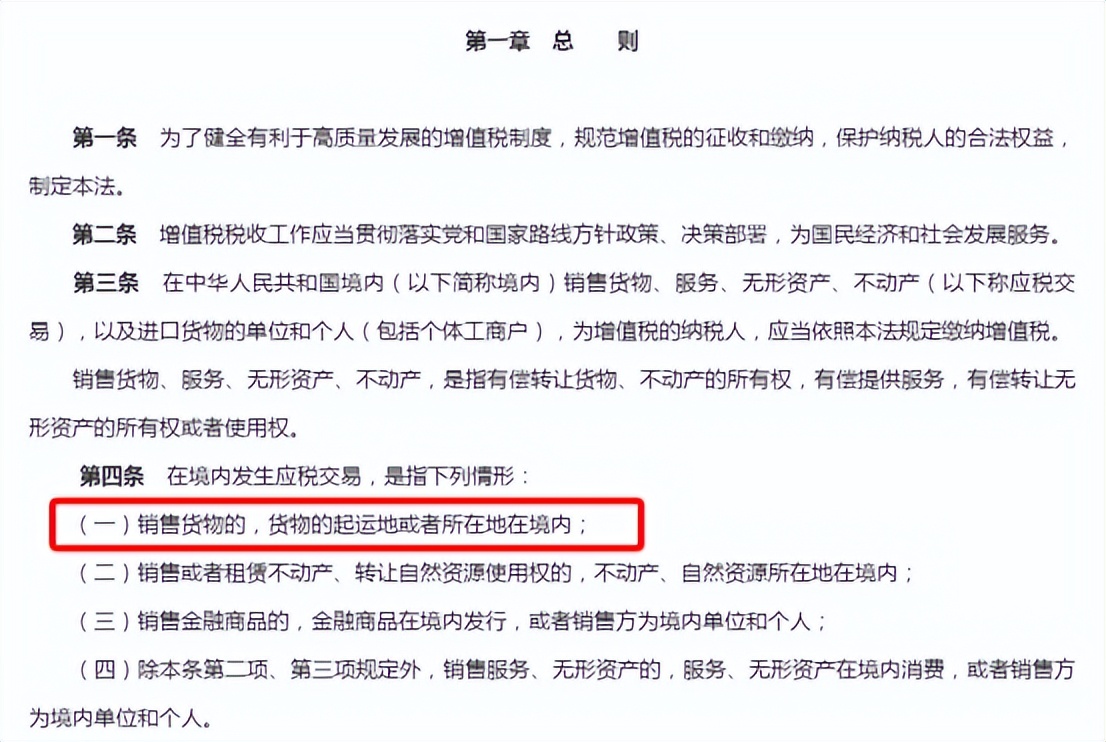

2.溝通失效的應急方案:若稅務局堅持要求店鋪公司補稅,可考慮將業務解釋為“境外采購、境外銷售”。即店鋪公司從香港公司采購貨物,直接銷售給海外消費者。此舉可爭取增值稅免稅待遇。

根據中國增值稅政策,企業在境外采購貨物,且全程在境外完成銷售,無需在境內繳納增值稅:

四、跨境電商的長期合規考量在監管深化的背景下,跨境電商合規的核心在于商業實質的透明化和最終稅款的足額繳納。賣家應梳理自身業務模式,確保合規底氣,并積極與稅務部門溝通,共同推動符合行業特性的合規方案落地。