0551-6878 8887

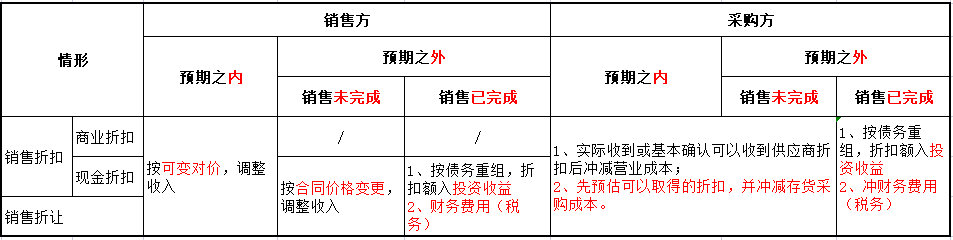

2017年7月財政部出臺《企業會計準則第14號——收入》(財會[2017]22號)對收入準則進行了重大修訂(以下簡稱“新準則”),新準則強調在確定交易價格時要考慮可變價格。可變對價的形式包括折扣、價格折讓、返利、退款、獎勵積分、激勵措施、業績獎金、索賠等。作為可變價格的表現形式,現金折扣是為了鼓勵購貨方在一定時期內早日付款而給予的價格扣除,其目的主要是縮短收款時間,減少壞賬損失。例如銷售方給出“2/10,1/20,N/30” 的現金折扣,意思是:購買方10日內付款給到2%的折扣,第11日-20日內付款給到1%的折扣,第21日-30日付款支付全部價款。

新準則對現金折扣做出新的規定,下面我們舉例說明新準則下現金折扣的稅會差異。

例:A公司2024年6月1日向銷售B公司一批商品,并于當日將貨物送至B公司完成驗收。該批商品不含稅價款100000元,增值稅稅率13%。銷售合同中列明:若B公司在20日內付款將得到2%的折扣;若B公司在第21 -40日付款將得到1%的折扣;若B公司在第41-60日付款,B公司需支付全部價款。

下面分別闡述新舊準則下稅會處理:

一、舊準則下稅會處理

舊收入準則(以下簡稱“舊準則”)在確認收入時不考慮該現金折扣,即在客戶取得商品時全額確認收入,實際結算金額與確認金額之間的差額計入財務費用。

舊準則的稅會處理(假定B公司20日內付款):

① 2024年6月1日A公司向B公司產品時

借:應收賬款 113000

貸:主營業務收入 100000(倒擠)

應交稅費-應交增值稅(銷項稅額)13000

② 實際收到客戶結算貨款時

借:銀行存款 110740(113000*98%)

財務費用 2260(113000*2%)

貸:應收賬款 113000

稅務上作為現金折扣,在計算2024年度應納稅所得額時,按照扣除現金折扣前的金額100000元確定銷售商品收入金額,現金折扣2260元在2024年財務費用中列報扣除。

從上述分析可知,舊準則稅會無差異,即無論實際現金折扣金額多少,會計、稅法確認的收入一致,應收賬款與結算金額之間的差額均通過財務費用核算且金額相同。

二、新準則下稅會處理

根據新準則,A公司在銷售時應當將該現金折扣作為可變對價計入合同負債,并根據交易當日估計B公司預計回款時間確認營業收入金額,并且包含可變對價的交易價格,應當不超過在相關不確定性消除時累計已確認收入極可能不會發生重大轉回的金額。

(1)A公司預計B公司20日內享受2%折扣,且B企業確實在20日內付款

①A公司2024年6月1日會計處理:

借:應收賬款 113000

貸:主營業務收入 97740(倒擠)

應交稅費-應交增值稅(銷項稅額)13000

合同負債 2260(113000*2%)

②A公司收到貨款時:

借:銀行存款 110740(113000*98%)

合同負債 2260(113000*2%)

貸:應收賬款 113000

此種情況下,會計上確認收入97740元,但稅法上確認收入100000元、確認財務費用2260元。

(2)A公司預計B公司20日內付款享受2%折扣,但B企業第30日付款實際享受1%折扣,A公司多確認合同負債、少確認收入

①A公司2024年6月1日會計處理:

借:應收賬款 113000

貸:主營業務收入 97740(倒擠)

應交稅費-應交增值稅(銷項稅額)13000

合同負債 2260(113000*2%)

②A公司2024年6月30日收到貨款時:

借:銀行存款 111870(113000*99%)

合同負債 2260

貸:應收賬款 113000

主營業務收入 1130

此種情況下,會計上確認收入98870元,但稅法上確認收入100000元、確認財務費用1130元。

(3)A公司預計B公司30日內付款享受1%折扣,但B企業第10日付款實際享受2%折扣,A公司少確認合同負債、多確認收入

①A公司2024年6月1日會計處理:

借:應收賬款 113000

貸:主營業務收入 98870(倒擠)

應交稅費-應交增值稅(銷項稅額)13000

合同負債 1130(113000*1%)

②A公司2024年6月10日收到貨款時:

借:銀行存款 110740(113000*98%)

合同負債 1130

主營業務收入 1130

貸:應收賬款 113000

此種情況下,會計上確認收入97740元,但稅法上仍確認收入100000元、確認財務費用2260元。

綜合上述分析可知,會計上最終按照已確認的收入扣除購買方實際享受的現金折扣確認收入,不確認財務費用;稅法上全額確認收入,確認金額和結算金額之間的差額計入財務費用。

需要注意的是,企業現金折扣必須在合同中約定,如合同未約定、因后期結算時做出調整或讓步,則不屬于現金折扣,而應作為重組處理。