0551-6878 8887

特別提示

股權激勵是企業(yè)為了實現(xiàn)核心人才保有,賦予和增強員工與企業(yè)共同穩(wěn)定發(fā)展的使命感和主人翁意識時常見的長期激勵機制之一,其方式主要體現(xiàn)為企業(yè)授予員工非上市公司股權或上市公司股票,當被激勵的對象滿足約定激勵條件時,即可成為企業(yè)的股東,從而享有股東權益,實現(xiàn)員工與企業(yè)的共同發(fā)展。

股權激勵計劃的制定不僅涉及法律、財務會計問題,同時還涉及了復雜的稅務問題。我國現(xiàn)行的稅收政策關于股權激勵的規(guī)定較為嚴苛,現(xiàn)行的稅收政策無法完整囊括資本市場中已有的股權激勵工具,某些股權激勵工具的定義在證監(jiān)會規(guī)定與稅收政策中存在差異,這些都會造成股權激勵工具運用在稅務實務處理中存在一定的風險,且上市公司和非上市公司的股權激勵稅務處理方法不一致,從而導致企業(yè)在IPO過程中的股權激勵行為一直被視為監(jiān)管機構重點關注和審核的問題之一。

鑒于股權激勵事項的復雜程度且與稅務處理的高度相關性,我們建議IPO企業(yè)在實施股權激勵事項或運用股權激勵工具時,對股權激勵的稅務風險予以高度重視,必要時可咨詢專業(yè)稅務服務機構,尋求解決方案,以求在風險最小化的前提下最大程度助力企業(yè)成功IPO。

本文案例援引自證券交易所IPO問詢函件,內(nèi)容有所刪改

一、案例背景

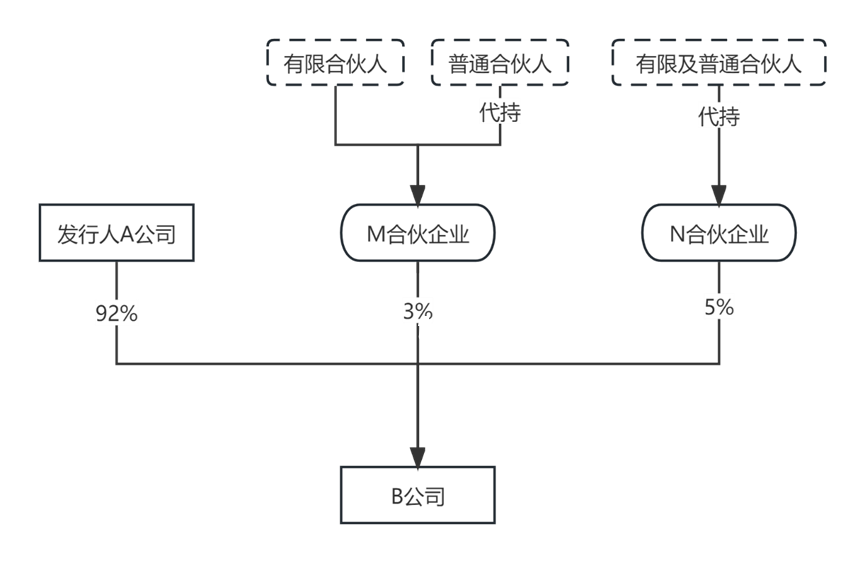

發(fā)行人A公司召開董事會,審議通過了在其持有股權比例為100%的子公司B公司層面實施《B公司2022年員工股權激勵計劃方案》的議案(以下簡稱“《股權激勵計劃》”),該股權激勵計劃存在預留權益安排,擬通過合伙企業(yè)M和N作為B公司的員工持股平臺來實施該股權激勵計劃。

B公司注冊資本為150,000萬元人民幣,在股權轉(zhuǎn)讓前由發(fā)行人A公司100%持股,發(fā)行人A公司出資方式為認繳出資。M有限合伙企業(yè)(以下簡稱“M合伙企業(yè)”)注冊資本為4,500萬元,N有限合伙企業(yè)(以下簡稱“N合伙企業(yè)”)注冊資本為7,500萬元,均為認繳出資,合伙人均為B公司在職員工,本次股權激勵對象已完成合伙企業(yè)的工商變更登記。

發(fā)行人A公司將其所持B公司3%的股權轉(zhuǎn)讓給M合伙企業(yè),5%的股權轉(zhuǎn)讓給N合伙企業(yè)。轉(zhuǎn)讓后,發(fā)行人A公司對B公司出資額為138,000萬元,出資比例為92%;M合伙企業(yè)對其出資額為4,500萬元,出資比例為3%;N合伙企業(yè)對其出資額為7,500萬元,出資比例為5%,各股東均為認繳出資。鑒于所有股權對應的實繳出資均為0元,因此發(fā)行人A公司確定股權轉(zhuǎn)讓價格為0元。

本次被授予股權的員工持有M合伙企業(yè)的有限合伙人份額3,280萬元,并通過M合伙企業(yè)間接持有B公司股權。根據(jù)《股權激勵計劃》以及激勵對象與B公司簽署的《員工持股協(xié)議》,激勵對象所享有的分紅權分四年按比例解鎖。若B公司當年未達到考核指標,則全體激勵對象當年度可解鎖的分紅比例不得解鎖,并相應地延長解鎖期限。

另外,M合伙企業(yè)普通合伙人所持合伙企業(yè)份額對應的B公司股權、N合伙企業(yè)所持B公司股權為預留股權,在釋放前不享有分紅權。預留權益暫由B公司總經(jīng)理及其他員工代持(受讓價格為0),預留權益暫未進行股份支付處理,預留份額將在股權激勵計劃執(zhí)行之日起五年內(nèi)分配至具體激勵對象,如超出五年未明確激勵對象的,預留股權失效,屆時由發(fā)行人A公司以受讓的方式收回失效部分。

B公司的股權結構圖如下:

二、案例分析

我國現(xiàn)行的稅收政策對股票(權)期權、限制性股票、股權獎勵和股票增值權等四類股權激勵工具做了政策規(guī)定,但是股權激勵手段和工具創(chuàng)新情況頻現(xiàn),現(xiàn)行稅收政策無法覆蓋資本市場所有的激勵工具。本案例中發(fā)行人A公司的子公司采取的員工持股平臺及預留權益安排就無法在現(xiàn)行稅收規(guī)定中找到與之相配套的政策。

我們對本案例中股權激勵計劃可能涉及的稅務情形分析如下:

(一)股權激勵計劃的稅務定性

1.員工股權激勵

本次股權激勵對象將被授予M合伙企業(yè)份額,并通過M合伙企業(yè)間接持有B公司股權。由于《財政部 國家稅務總局關于完善股權激勵和技術入股有關所得稅政策的通知》(財稅〔2016〕101號)(以下簡稱為“101號文件”)沒有將通過合伙企業(yè)實施的股權激勵明確納入可以適用該文件的范圍,因此實務中存在政策適用爭議,一般存在以下兩種觀點:

一是通過合伙企業(yè)實施的股權激勵應按照101號文件的規(guī)定進行處理。101號文件規(guī)定非上市公司符合條件的股權激勵可以實行遞延納稅政策,但是大部分稅務機關不認同通過合伙企業(yè)實施的股權激勵符合遞延納稅條件,因此,在這種處理方式下,員工應在獲得股票(權)時,對實際出資額低于公平市場價格的差額,按照“工資、薪金所得”項目,參照《財政部 國家稅務總局關于個人股票期權所得征收個人所得稅問題的通知》(財稅〔2005〕35號)有關規(guī)定計算繳納個人所得稅。

二是通過合伙企業(yè)實施的股權激勵不能適用101號文件,應按照合伙企業(yè)投資進行處理。在這種激勵方式下,員工獲得的是合伙企業(yè)份額,未直接持有公司股權,因此,從法律形式角度分析,通過合伙企業(yè)實施的股權激勵應視為員工通過合伙企業(yè)對公司進行投資。由于實務中大部分稅務機關采用此觀點,因此本文將按照合伙企業(yè)投資的相關稅務處理對本案例涉及的股權激勵進行分析。

2.預留權益安排

股權激勵中的預留權益,是企業(yè)為激勵未來引進的高級管理和高級技術等人才預留的權益,對應的股權在公司層面暫時沒有明確具體的激勵對象。該激勵方式在資本市場的相關政策中可以找到政策支持。

《上市公司股權激勵管理辦法》第十五條規(guī)定,上市公司在推出股權激勵計劃時,可以設置預留權益,預留比例不得超過本次股權激勵計劃擬授予權益數(shù)量的20%。上市公司應當在股權激勵計劃經(jīng)股東大會審議通過后12個月內(nèi)明確預留權益的授予對象;超過12個月未明確激勵對象的,預留權益失效。根據(jù)《深圳證券交易所創(chuàng)業(yè)板股票首次公開發(fā)行上市審核問答》第22條規(guī)定,發(fā)行人實施員工持股計劃,可以通過公司制企業(yè)、合伙制企業(yè)、資產(chǎn)管理計劃等持股平臺間接持股,第23條規(guī)定,發(fā)行人存在首發(fā)申報前制定的期權激勵計劃,并準備在上市后實施的,應參考《上市公司股權激勵管理辦法》的相關規(guī)定予以執(zhí)行。發(fā)行人全部在有效期內(nèi)的期權激勵計劃所對應股票數(shù)量占上市前總股本的比例原則上不得超過15%,且不得設置預留權益。

我國現(xiàn)行稅收政策中,沒有與員工持股平臺和預留權益相關的定義和配套政策,因此在實務中我們只能根據(jù)該激勵工具本身以及所產(chǎn)生的稅收影響對其做定性分析及研判。

(二)涉稅事項分析

1.發(fā)行人A公司的涉稅處理

發(fā)行人A公司以0對價轉(zhuǎn)讓B公司的股權給合伙企業(yè),且存在較大的評估溢價的情形下,我們認為發(fā)行人A公司應以公允價值與投資成本之間的差額,確認為股權轉(zhuǎn)讓所得,繳納企業(yè)所得稅。

2.持股平臺合伙企業(yè)M、N的涉稅處理

(1)受讓B公司股權的計稅基礎

本案例中,合伙企業(yè)M和N以0元的價格從發(fā)行人A公司處受讓B公司的股權。企業(yè)持有的股權一般以實際支付的股權受讓成本作為計稅基礎,但是在股權轉(zhuǎn)讓價格偏低的情況下,如果股權轉(zhuǎn)讓方已按照股權的公允價值計算繳納企業(yè)所得稅,受讓方取得股權的計稅基礎應如何確定,對于該問題現(xiàn)行企業(yè)所得稅的相關政策沒有明確規(guī)定。實務中,有部分稅務機關認為可以按照避免重復征稅的原則確定股權的計稅基礎,即:如果股權轉(zhuǎn)讓方已按照股權的公允價值確定股權轉(zhuǎn)讓收入并繳納企業(yè)所得稅,那么受讓方可以按照公允價值確定股權的計稅基礎。

(2)代扣代繳義務

《個人所得稅法》規(guī)定,個人所得稅以所得人為納稅人,以支付所得的單位或者個人為扣繳義務人。因此,合伙企業(yè)應就向合伙人支付的所得承擔代扣代繳個人所得稅義務。合伙人涉及的個人所得稅分析詳見下文。

3.合伙人的涉稅處理

(1)獲得合伙企業(yè)份額時

本案例中,B公司的股權激勵計劃和預留權益安排通過向本公司員工授予M和N合伙企業(yè)的合伙份額來實現(xiàn)。從法律形式上,該過程是B公司員工對合伙企業(yè)出資并獲得合伙企業(yè)份額的行為,不需要繳納個人所得稅。

由于B公司員工對合伙企業(yè)未實際出資,合伙企業(yè)份額的原值為0。

(2)合伙企業(yè)獲得分紅時

本案例中,M合伙企業(yè)的有限合伙人享有分紅權,而M合伙企業(yè)的普通合伙人和N合伙企業(yè)的合伙人為代持預留的份額,暫時不享有分紅權,即:B公司僅向M合伙企業(yè)分紅,不向N合伙企業(yè)分紅;M合伙企業(yè)僅向有限合伙人分紅,不向普通合伙人分紅。

法律合規(guī)性分析

《中華人民共和國公司法》第三十四條規(guī)定,經(jīng)全體股東同意,可以不按照出資比例分取紅利。《中華人民共和國合伙企業(yè)法》第六十九條規(guī)定,有限合伙企業(yè)不得將全部利潤分配給部分合伙人;但是,合伙協(xié)議另有約定的除外。因此,本案例中B公司和M有限合伙企業(yè)的分紅方式符合法律規(guī)定。

稅務風險分析

在B公司向股東分紅的環(huán)節(jié),只要具有合理的商業(yè)目的,N合伙企業(yè)未獲得分紅一般不會產(chǎn)生稅務風險;M合伙企業(yè)獲得B公司的分紅后,根據(jù)國稅函〔2001〕84號文件的規(guī)定,分紅不并入合伙企業(yè)的收入,應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅,以合伙協(xié)議約定的分配比例確定各個合伙人的所得額,普通合伙人對應的預留份額未獲得分紅一般也不會產(chǎn)生稅務影響。對于預留權益未享受分紅權的情況,我們建議企業(yè)進一步夯實法律基礎和提前進行稅務研判,主動取得主管稅務機關支持。

(3)轉(zhuǎn)讓合伙企業(yè)份額時

預留權益對應的具體激勵對象確定之后,代持預留權益的B公司高管及其他員工需要將代持的合伙企業(yè)份額轉(zhuǎn)移到被確定的激勵對象名下,從法律形式上看,屬于合伙企業(yè)份額轉(zhuǎn)讓,代持人需要按所占份額的凈資產(chǎn)確定收入,按0元確定成本,依照“財產(chǎn)轉(zhuǎn)讓所得”繳納個人所得稅。

4.B公司的涉稅處理

按照會計準則和企業(yè)所得稅法的相關規(guī)定,由于實施股權激勵計劃,其計劃實施的標的企業(yè)需要在會計上確認股份支付費用,從而產(chǎn)生稅務影響。目前企業(yè)所得稅主要有《關于我國居民企業(yè)實行股權激勵計劃有關企業(yè)所得稅處理問題的公告》(國家稅務總局公告2012年第18號)進行規(guī)范,該法規(guī)主要適用于以本公司股權作為激勵標的,而通過員工持股平臺開展的股權激勵,法規(guī)并未明確是否適用,實務中相應股份支付費用能否稅前扣除存在爭議,大部分稅務機關不允許通過合伙企業(yè)的股權激勵相關費用在企業(yè)所得前扣除,建議提前與稅務機關溝通商榷。

以上是按照合伙企業(yè)投資對本案例涉及的股權激勵的涉稅分析,由于通過合伙企業(yè)實施的股權激勵在實務中存在政策適用爭議,我們建議IPO企業(yè)在遇到此類事項時,對稅務風險予以高度重視,必要時可咨詢專業(yè)稅務服務機構,尋求解決方案。

主要參考法規(guī)政策和文獻:

1.《企業(yè)會計準則第11號——股份支付》;

2.《深圳證券交易所創(chuàng)業(yè)板股票首次公開發(fā)行上市審核問答》;

3.《上市公司股權激勵管理辦法》;

4.《中華人民共和國個人所得稅法》;

5.《國家稅務總局關于發(fā)布<股權轉(zhuǎn)讓所得個人所得稅管理辦法(試行)>的公告》(國家稅務總局公告2014年第67號);

6.《財政部 國家稅務總局關于完善股權激勵和技術入股有關所得稅政策的通知》(財稅〔2016〕101號);

7.《國家稅務總局關于股權激勵和技術入股所得稅征管問題的公告》(國家稅務總局公告2016年第62號);

8.《國家稅務總局關于股權激勵有關個人所得稅問題的通知[部分廢止]》(國稅函〔2009〕461號);

9.《國家稅務總局關于我國居民企業(yè)實行股權激勵計劃有關企業(yè)所得稅處理問題的公告》(國家稅務總局公告2012年第18號);

10.《中華人民共和國公司法》。

有任何財稅、股權等相關問題可在評論區(qū)討論或問我哦!

▍ 聲明:

1、內(nèi)容轉(zhuǎn)載自:北京天職稅務師事務所有限公司。版權歸原作者所有。除非無法確認,我們都會標明作者及出處,如有侵權,請及時與后臺聯(lián)系處理,謝謝!

2、上述內(nèi)容僅供大家參考和學習之用,不作為實際操作依據(jù)。

今稅咨詢公眾號

0551-6878 8887

手機:13075509088

郵箱:1750639682@qq.com

地址:安徽省合肥市政務區(qū)潛山路蔚藍商務港D座20層