0551-6878 8887

1

現(xiàn)金和銀行存款的核對(duì)

庫(kù)存現(xiàn)金:

賬實(shí)是否相符?(現(xiàn)金賬面余額與庫(kù)存現(xiàn)金相符。)

庫(kù)存現(xiàn)金是否超過(guò)限額標(biāo)準(zhǔn)?(大額現(xiàn)金及時(shí)存入銀行賬戶(hù)。)

余額是否合理?(現(xiàn)金賬上不能出現(xiàn)負(fù)數(shù)。)

銀行存款:

賬實(shí)是否相符?(銀行存款與銀行對(duì)賬單相符。)

是否存在大量未達(dá)賬項(xiàng)?(所有銀行帳號(hào)都不要有未達(dá)賬項(xiàng)。)

所有的賬戶(hù)是否都在賬務(wù)中核算?(要將公司所有賬戶(hù)在銀行存款中核算;個(gè)別長(zhǎng)期閑置不用賬戶(hù)建議銷(xiāo)戶(hù),審計(jì)函證時(shí)耗用資金。)

是否將個(gè)人賬戶(hù)在銀行存款中核算?(將公司股東個(gè)人卡收支視同銀行存款管理;個(gè)別銀行存款資料不全賬實(shí)不一致等。)

2

核實(shí)資產(chǎn)核對(duì)和盤(pán)點(diǎn)物資

存貨:

各項(xiàng)存貨實(shí)存數(shù)量與賬面數(shù)量是否一致?(注意已處理的存貨未進(jìn)行賬務(wù)處理的,以及發(fā)出商品和在途物資。)

是否有積壓、報(bào)廢、損失物資?(企業(yè)材料損失沒(méi)有進(jìn)行正確的歸集,無(wú)法在企業(yè)所得稅前扣除)

企業(yè)采購(gòu)入庫(kù)的存貨,是否都取得了發(fā)票?(所采購(gòu)的材料沒(méi)有取得正規(guī)發(fā)票,相關(guān)成本費(fèi)用不得在所得稅前列支)

上期末暫估入庫(kù)的存貨,月初是否進(jìn)行了沖減核銷(xiāo)?

庫(kù)存材料成本結(jié)轉(zhuǎn)方式:先進(jìn)先出法、加權(quán)平均法、后進(jìn)先出法等,是否存在任意變動(dòng)?(企業(yè)庫(kù)存材料成本結(jié)轉(zhuǎn)隨意變動(dòng),需要在企業(yè)所得稅匯算清繳中進(jìn)行相關(guān)調(diào)整)

固定資產(chǎn):

各項(xiàng)固定資產(chǎn)賬面數(shù)量與實(shí)物數(shù)量是否一致?(注意已報(bào)廢固定資產(chǎn)而未進(jìn)行賬務(wù)處理)

是否存在減值情形?(企業(yè)按會(huì)計(jì)規(guī)定提取的固定資產(chǎn)減值準(zhǔn)備,不得稅前扣除,其折舊仍按稅法確定的固定資產(chǎn)計(jì)稅基礎(chǔ)計(jì)算扣除。)

是否有報(bào)廢資產(chǎn)未清理?

損失資產(chǎn)報(bào)備資料是否完善?

如何折舊?(會(huì)計(jì)折舊金額小于稅法規(guī)定,按會(huì)計(jì)計(jì)算扣除;大于稅法規(guī)定,按稅法計(jì)算扣除)

當(dāng)月增加固定資產(chǎn)下月計(jì)提折舊;當(dāng)月增加無(wú)形資產(chǎn)當(dāng)月開(kāi)始攤銷(xiāo).

3

往來(lái)賬項(xiàng)的核對(duì)、確認(rèn)、催收、清理

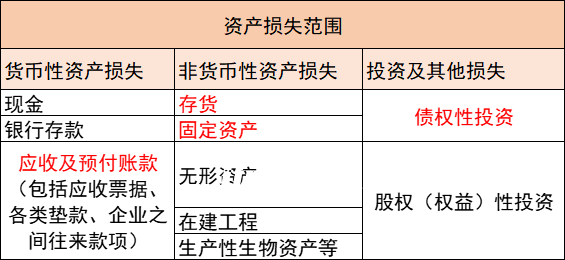

對(duì)于企業(yè)可能出現(xiàn)的資產(chǎn)損失,這里也列了一小部分常見(jiàn)的:

注意:紅色字體的部分,為日常經(jīng)營(yíng)中,較為常見(jiàn)的。

財(cái)務(wù)最關(guān)心就是賬面上往來(lái)款收不回錢(qián),形成了壞賬如何處理?

如果企業(yè)確實(shí)發(fā)生了應(yīng)收及預(yù)付賬款壞賬損失,需要按照以下三種情況確認(rèn):

①逾期三年以上,稅前扣除條件及要點(diǎn);

②逾期一年以上,且單筆數(shù)額不超過(guò)五萬(wàn)或者不超過(guò)企業(yè)年度收入總額萬(wàn)分之一的應(yīng)收款項(xiàng),會(huì)計(jì)上已作損失處理的,可以作為壞賬損失,但應(yīng)說(shuō)明情況并出具專(zhuān)項(xiàng)報(bào)告(不再留存),相關(guān)要求與上述“逾期三年以上”相同;

③未逾期、逾期不足一年、逾期一至三年且單筆數(shù)額既不超過(guò)五萬(wàn)也不超過(guò)企業(yè)年度收入總額萬(wàn)分之一。

舉個(gè)例子:

A公司(執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則)在2016年12月31日對(duì)B公司一筆預(yù)計(jì)發(fā)生的應(yīng)收賬款壞賬計(jì)提了壞賬準(zhǔn)備,金額300萬(wàn)元,并在辦理2016年度匯算清繳時(shí)調(diào)增應(yīng)納稅所得額300萬(wàn)元。由于多次催收未果,在對(duì)B公司提起民事訴訟程序后,2018年初A公司對(duì)該筆應(yīng)收款向法院申請(qǐng)強(qiáng)制執(zhí)行。

2018年7月,法院下達(dá)《執(zhí)行裁定書(shū)》終結(jié)本次執(zhí)行,裁定A公司無(wú)法收回該筆應(yīng)收賬款。此時(shí),A公司財(cái)務(wù)由于疏漏未做會(huì)計(jì)處理,并在辦理2018年度匯繳時(shí)對(duì)該筆壞賬做了申報(bào)扣除,調(diào)減應(yīng)納稅所得額300萬(wàn)元。

2019年8月,稅務(wù)部門(mén)檢查發(fā)現(xiàn)后,認(rèn)為該筆壞賬損失不符合稅前扣除條件,不允許稅前扣除,要求企業(yè)補(bǔ)繳2018年度所得稅75萬(wàn)元(300*25%)及滯納金。稅局認(rèn)為,該筆壞賬企業(yè)雖在2018年取得法院終止執(zhí)行裁定書(shū)等證據(jù)材料并作了納稅申報(bào),但會(huì)計(jì)上未核銷(xiāo)壞賬,即未作損失處理,因此不符合稅前扣除條件,必須補(bǔ)做資產(chǎn)損失賬務(wù)處理并進(jìn)行申報(bào)后方能稅前扣除。

賬務(wù)處理

發(fā)生資產(chǎn)損失時(shí),會(huì)計(jì)上做損失處理

借:信用減值損失 300 萬(wàn)元

貸:壞賬準(zhǔn)備 300萬(wàn)元

企業(yè)確實(shí)無(wú)法收回的應(yīng)收賬款(實(shí)際發(fā)生壞賬)按管理權(quán)限經(jīng)批準(zhǔn)后作為壞賬轉(zhuǎn)銷(xiāo)時(shí),應(yīng)當(dāng)沖減已計(jì)提的壞賬準(zhǔn)備。

借:壞賬準(zhǔn)備

貸:應(yīng)收賬款/其他應(yīng)收款等

注意:企業(yè)以前年度發(fā)生的資產(chǎn)損失未能在當(dāng)年稅前扣除的,準(zhǔn)予追補(bǔ)至該項(xiàng)損失發(fā)生年度扣除,其追補(bǔ)確認(rèn)期限一般不得超過(guò)五年。

政策參考:

01

《中華人民共和國(guó)企業(yè)所得稅法》第八條規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理支出的,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。

02

《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》第三十二條規(guī)定,企業(yè)所得稅法第八條所稱(chēng)損失,是指企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的固定資產(chǎn)和存貨的盤(pán)虧、毀損、報(bào)廢損失,轉(zhuǎn)讓財(cái)產(chǎn)損失,呆賬損失,壞賬損失,自然災(zāi)害等不可抗力因素造成的損失以及其他損失。

企業(yè)發(fā)生的損失,減除責(zé)任人賠償和保險(xiǎn)款后的余額,依照國(guó)務(wù)院財(cái)政、稅務(wù)主管部門(mén)的規(guī)定扣除,企業(yè)已經(jīng)作為損失處理的資產(chǎn),在以后納稅年度又全部收回或者部分收回時(shí),應(yīng)計(jì)入當(dāng)期收入。

注意:如果只是計(jì)提壞賬準(zhǔn)備,則并非實(shí)際發(fā)生;不符合稅前扣除要件。

關(guān)于留存?zhèn)洳橘Y料

不再留存專(zhuān)項(xiàng)報(bào)告,留存“書(shū)面申明”即可!因此,對(duì)于應(yīng)收賬款損失來(lái)講,留存“書(shū)面申明”應(yīng)當(dāng)是可以的。

4

投資類(lèi)資產(chǎn)的確認(rèn)

(1)關(guān)注被投資企業(yè)的經(jīng)營(yíng)情況,避免投資打水漂兒。

(2)及時(shí)取得聯(lián)營(yíng)、合營(yíng)公司的報(bào)表資料,確認(rèn)投資收益。

(3)及時(shí)取得股票交易價(jià)格、交易性金融資產(chǎn)的公允價(jià)值,準(zhǔn)確核算損益。

5

費(fèi)用的報(bào)銷(xiāo)和票據(jù)的取得

(1)按照權(quán)責(zé)發(fā)生制原則,當(dāng)年費(fèi)用及時(shí)入賬,避免出現(xiàn)費(fèi)用跨期入賬。

(2)按照配比原則,分配已支付的費(fèi)用。

(3)關(guān)注預(yù)(計(jì))提、待攤費(fèi)用余額是否合理。

(4)已發(fā)生并記賬的費(fèi)用是否全部取得合規(guī)票據(jù),未取得票據(jù)的應(yīng)把責(zé)任落實(shí)到具體人員。

6

稅務(wù)處理要注意的地方

(1)檢查當(dāng)年的稅費(fèi)繳納情況對(duì)企業(yè)當(dāng)年的各項(xiàng)稅費(fèi)做一個(gè)總的分析,再計(jì)算一下當(dāng)年的稅負(fù)情況,與當(dāng)?shù)囟悇?wù)機(jī)關(guān)規(guī)定的稅負(fù)作一個(gè)比較,根據(jù)稅務(wù)機(jī)關(guān)規(guī)定的稅務(wù)進(jìn)行適當(dāng)調(diào)整。

(2)檢查發(fā)票的使用情況。

(3)檢查企業(yè)當(dāng)年的賬務(wù)處理。

(4)檢查攤銷(xiāo)和計(jì)提情況。

檢查一下有無(wú)會(huì)計(jì)事項(xiàng)應(yīng)于當(dāng)年攤銷(xiāo)未攤銷(xiāo)的情況,有無(wú)折舊應(yīng)計(jì)未計(jì)的情況,因?yàn)槿绻?dāng)年不攤銷(xiāo)或不計(jì)提折舊,以后年度補(bǔ)記是不能在稅前扣除的。

1、檢查企業(yè)當(dāng)年的賬務(wù)處理,有關(guān)會(huì)計(jì)科目是否隱藏稅務(wù)風(fēng)險(xiǎn)

比如財(cái)務(wù)入賬到“其他應(yīng)收款”科目下的納稅年度內(nèi)個(gè)人投資者從其投資企業(yè)(個(gè)人獨(dú)資企業(yè)、合伙企業(yè)除外)借款,在該納稅年度終了既不歸還,又未用于企業(yè)生產(chǎn)經(jīng)營(yíng)的,其未歸還的借款可視為企業(yè)對(duì)個(gè)人投資者的紅利分配。

再比如,截止12月31日貨到票未到的“暫估入庫(kù)”情況,在必要時(shí)進(jìn)行備查登記,如果在次年5月31日前仍然未收到發(fā)票的需要在所得稅匯算清繳時(shí)進(jìn)行納稅調(diào)整,等等。

2、檢查當(dāng)年的稅費(fèi)繳納情況,核查計(jì)算是否有誤或遺漏

年末結(jié)轉(zhuǎn)前,應(yīng)對(duì)本年度的各種稅費(fèi)進(jìn)行一次梳理,檢查有無(wú)計(jì)算錯(cuò)誤、有誤遺漏。對(duì)于常規(guī)稅種,每月或每季度企業(yè)一般都會(huì)按時(shí)申報(bào),但是對(duì)于一些不經(jīng)常發(fā)生的稅種卻可能遺漏,比如印花稅等。

3、正確區(qū)分所得稅的永久性差異和暫時(shí)性差異

會(huì)計(jì)核算與稅法規(guī)定存在各種各樣的差異,在年末結(jié)賬計(jì)算所得稅前必須正確區(qū)分所得稅的永久性差異和暫時(shí)性差異,分類(lèi)登記,作為計(jì)算當(dāng)期所得稅費(fèi)用、應(yīng)交所得稅和遞延所得稅資產(chǎn)(負(fù)債)的基礎(chǔ)資料。

4、關(guān)注稅務(wù)管理改革,合理享受優(yōu)惠政策

國(guó)家今年出臺(tái)了多項(xiàng)稅收優(yōu)惠政策,財(cái)務(wù)人員要積極關(guān)注,合理利用這些政策為企業(yè)服務(wù)。比如需要備案優(yōu)惠政策是否均已備案,未備案的該如何處理,未享受優(yōu)惠多繳納的稅款又該如何處理,同時(shí)做好稅務(wù)風(fēng)險(xiǎn)把控,企業(yè)可以通過(guò)加強(qiáng)財(cái)稅信息化建設(shè),從技術(shù)層面、制度層面降低稅務(wù)風(fēng)險(xiǎn)。

涉稅風(fēng)險(xiǎn)僅靠人工審核還是有疏漏之除,這就需要會(huì)計(jì)們借助財(cái)務(wù)工具在結(jié)賬前做一個(gè)全面的檢查,避免在來(lái)年匯算清繳時(shí)被稅局稽查,小編在這里推薦暢捷通T+Cloud的「稅務(wù)風(fēng)險(xiǎn)檢測(cè)功能」,編制完申報(bào)表后,可通過(guò)“稅務(wù)風(fēng)險(xiǎn)檢測(cè)”實(shí)時(shí)進(jìn)行節(jié)稅分析與納稅調(diào)整,企業(yè)健康度評(píng)分一目了然,6大類(lèi)幾十項(xiàng)風(fēng)險(xiǎn)指標(biāo)時(shí)實(shí)檢控,用通俗易懂的語(yǔ)言說(shuō)明稅務(wù)風(fēng)險(xiǎn)問(wèn)題所在,并針對(duì)企業(yè)存在的稅務(wù)風(fēng)險(xiǎn),提出針對(duì)性的改進(jìn)措施建議,讓企業(yè)遠(yuǎn)離被稽查的風(fēng)險(xiǎn)。

今稅咨詢(xún)公眾號(hào)

0551-6878 8887

手機(jī):13075509088

郵箱:1750639682@qq.com

地址:安徽省合肥市政務(wù)區(qū)潛山路蔚藍(lán)商務(wù)港D座20層